연구/교육

- 내부통제와 내부감사 관련 학술연구 또는 교육자료

- 내부통제와 내부감사 기법을 적용하여 사례 분석을 하고 그 과정을 설명

- 내부통제와 내부감사 관련 교재를 장별로 나누어 그 내용을 소개

내부통제 교재 제1장 연습문제

작성자

관리자

작성일

2022-11-24 11:21

조회

414

제 1장 내부통제의 개념과 역사

사례연습

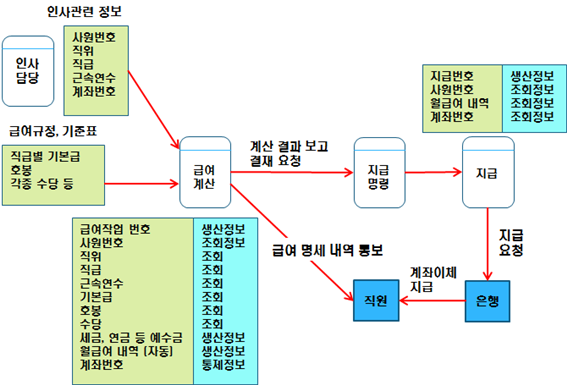

[문제 1-1] 급여횡령 공무원에 구속영장 발부 (2013년)

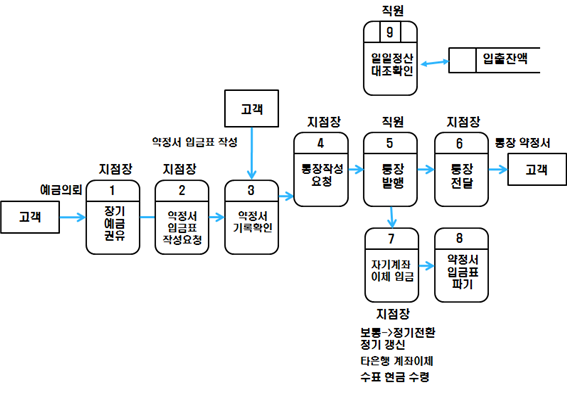

[그림 1-11] 객체지향 설계로 구축해 본 정상적인 급여 관리 시스템의 Process

▶ 이와 같이 이미 발생한 사건을 중심으로 원인을 분석하고 대책을 마련하는 것이 시나리오 접근법임.

▶ 정부는 모든 자치단체에 대하여 동일한 시스템(인사랑, 이호조 등)을 사용하기 때문에 어느 한 자치단체에서 이와 같은 문제가 발생하였다면 246개 다른 자치단체에서도 동일한 문제 발생 위험이 있으므로 근본적으로 시스템에서 원인을 찾고 시스템을 개선하는 것이 필요함.

▶ 객체지향으로 설계된 정상적인 시스템이라면 Process 내 여러 사람이 공모 하지 않는 한 사건과 같은 문제 발생이 불가능함

■ 상기 Process에서 월급여는 자동으로 계산되기 때문에 사건과 같은 급여액 부풀리기는 불가능함.

■ 설사 자동이 아니더라도 인사정보로부터 추출되는 자료와 급여기준표로부터의 자료로 계산되므로 산출액이나 합계액을 조작할 수 없으므로 회계부정이 불가능함

▶ 참고로, 지방재정시스템 e-호조 계약관리시스템에서 보면, 품의자 또는 계약담당자는 “수량X단가=합계”에서 수량이나 단가 조정 없이 합계액을 수정할 수 있었음

▶ 직원 전체 급여 합계액이 자동 산출되지 않고 임의 조작 가능하였을 때 사건이 가능함.

▶ 사건 속의 인물의 담당 업무가 “급여 계산”이라면 급여 계산 과정에서 합계액을 조작하고 차액을 별도 계좌로 이체 가능하도록 통제정보인 계좌번호 등을 생산하였을 가능성이 있음.

■ 결국 시스템 설계 부실이 가져온 사건으로 246개 타 자치단체에서도 동일한 사건 발생 가능성 있음

▶ 업무분장을 위배하여 급여계산과 지급 업무를 같이 담당하도록 하였을 가능성이 있음.

■ 이 경우에도 시스템 설계에 계좌정보가 통제 내지 조회정보로 정의되어 있었다면 사건발생은 불가능함.

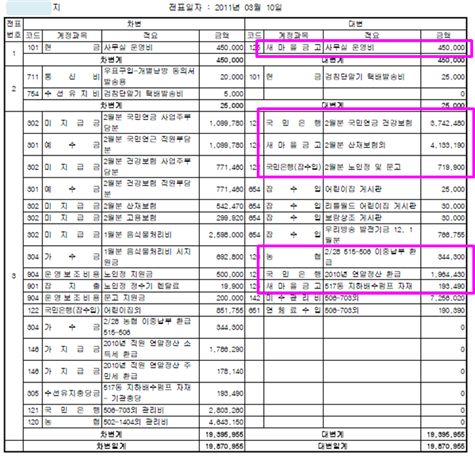

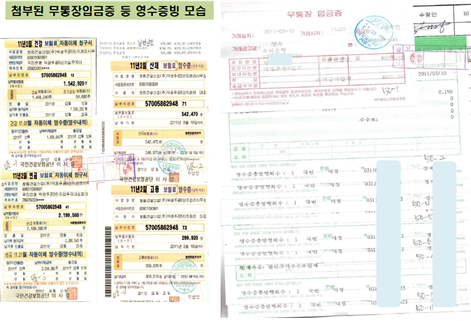

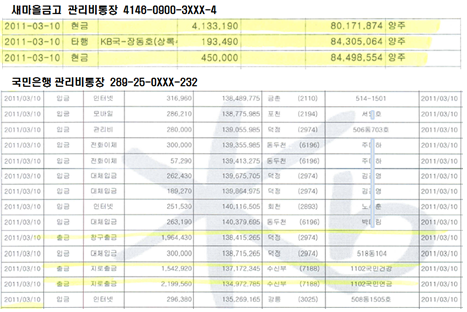

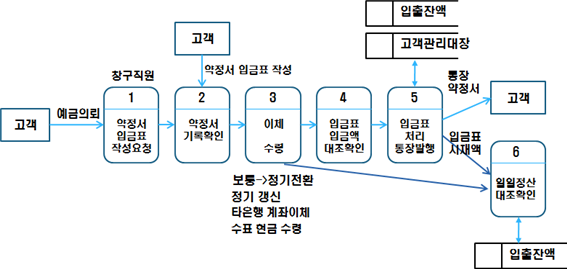

[문제 1-2] 회계장부 따로, 영수증빙 따로, 통장 거래내역 따로

[그림 1-12] 00아파트의 2011년 3월 10일 분개장 내역

[그림 1-13] 지출결의서에 첨부된 영수증빙들

[그림 1-14] 은행이 발행하여 워터마크가 있는 거래내역 원본

[표 1-] 영수증빙 합계액이 회계장부와, 통장거래내역 보다 370,510원 부족한 내역

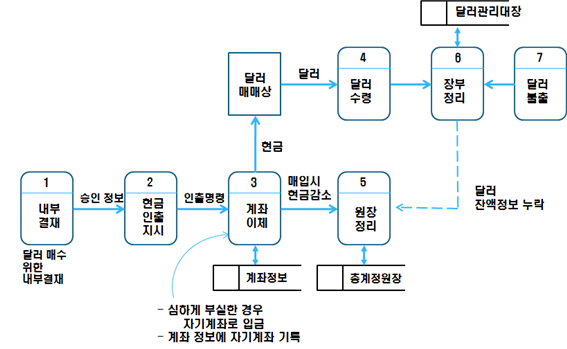

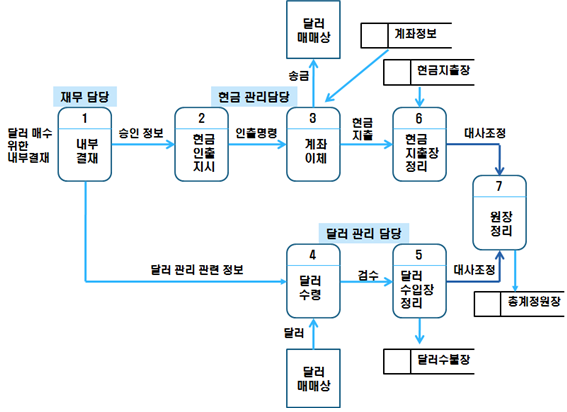

[문제 1-3] 모 은행 00지점 지점장 횡령사건 (2009년)

[그림 1-15] 부정 발생이 가능할 정도로 내부통제가 취약한 process

[그림 1-16] 부정을 에방하기 위하여 내부통제장치가 보완된 process의 모습

[문제 1-4] 재무담당 직원, 회사돈 57억 원 횡령 사례 (2009)

[그림 1-17] 내부통제가 취약한 회사의 업무 process[/caption]

[그림 1-18] 내부통제가 개선되어 위험성이 사라진 업무 process

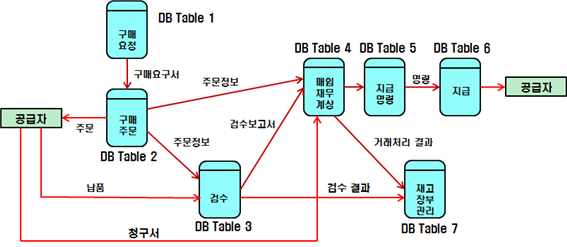

[문제 1-5] 내부통제가 취약하여 발생한 삼성전자 재경팀 직원의 회계부정 사건(2012년)

[그림 1-19] 내부통제가 취약하여 직원을 부정의 유혹에 빠뜨린 부실한 업무 process

[표 1-3] 각 process 별 생산정보, 조회정보, 통제정보

▶ 삼성전자 직원은 지급과정에 개입하여 허위 서류를 끼워 넣기 수법으로 회계부정을 한 것임.

▶ 만약 상기 표와 같이 각 Process별 정보의 생산과 조회가 서로 맞물려 연계되어 있었다면 허위 전표를 끼워 넣는 것은 불가능하였을 것임.

▶ 만약 업무 Process, DB table, 화면 layout을 객체지향으로 설계하여 일관되게 개선하지 못하였다면 삼성전자 사건은 재발 가능함.

[문제 1-6] 내부통제가 취약하여 발생한 사회복지공동모금회 횡령사건(2010년)

▶ 회의 개최라는 허위 문서를 작성한 것은 결재권자인 지회장이 알고 결재를 해주었기 때문에 가능한 것임.

▶ 만약 지회장이 몰랐을 경우는 내부권한위임 규정에 이 사례와 같은 경우 사무처장이 전결권자로 되어 있는 경우이거나 전결규정을 무시하고 사무처장이 지회장의 결재를 거짓으로 하였을 경우임

▶ 법인카드 사용지침이 존재하였다면 지회장이 결재를 거부하거나, 사무처장이 집행한 카드전표를 회의 관련 내부결재 (이 사례의 경우 허위문서) 서류와 함께 회계과에 제출하면 회계과는 근거서류를 확인하여 미지급처리 할 때 카드 결재한 곳이 부적절하다는 것을 발견할 수 있었을 것임

▶ 이 사안의 경우 법인카드 사용지침 등 내부 규정과 절차가 취약한 점이 사무처장의 부정을 야기한 것임.

[그림 1-20] 수작업시스템(manual system)을 가정한 경우 내부통제장치가 설정된 회의개최비용 처리 process

▶ 자동화시스템의 경우 내부통제장치가 [그림 1-20]과 다르게 됨.

ㅇㅇㅇ

사례연습

[문제 1-1] 급여횡령 공무원에 구속영장 발부 (2013년)

| 억대의 직원급여를 횡령한 혐의로 수사를 받던 부산 수영구청 공무원이 검찰에 구속되었다. 부산지검 동부지청은 월 급여와 명절휴가비 지급액을 부풀린 뒤 차액을 빼돌려 횡령한 혐의로 수영구청 급여담당 공무원 43살 김모씨를 구속했다. 김씨는 3년 동안 42회에 걸쳐 3억3천만원을 빼돌렸다가 2013년 2월 감사원에 의해 횡령사실이 적발됐으며, 이 가운데 현재까지 1억 4천만원을 변제한 것으로 알려졌다. |

[그림 1-11] 객체지향 설계로 구축해 본 정상적인 급여 관리 시스템의 Process

▶ 이와 같이 이미 발생한 사건을 중심으로 원인을 분석하고 대책을 마련하는 것이 시나리오 접근법임.

▶ 정부는 모든 자치단체에 대하여 동일한 시스템(인사랑, 이호조 등)을 사용하기 때문에 어느 한 자치단체에서 이와 같은 문제가 발생하였다면 246개 다른 자치단체에서도 동일한 문제 발생 위험이 있으므로 근본적으로 시스템에서 원인을 찾고 시스템을 개선하는 것이 필요함.

▶ 객체지향으로 설계된 정상적인 시스템이라면 Process 내 여러 사람이 공모 하지 않는 한 사건과 같은 문제 발생이 불가능함

■ 상기 Process에서 월급여는 자동으로 계산되기 때문에 사건과 같은 급여액 부풀리기는 불가능함.

■ 설사 자동이 아니더라도 인사정보로부터 추출되는 자료와 급여기준표로부터의 자료로 계산되므로 산출액이나 합계액을 조작할 수 없으므로 회계부정이 불가능함

▶ 참고로, 지방재정시스템 e-호조 계약관리시스템에서 보면, 품의자 또는 계약담당자는 “수량X단가=합계”에서 수량이나 단가 조정 없이 합계액을 수정할 수 있었음

▶ 직원 전체 급여 합계액이 자동 산출되지 않고 임의 조작 가능하였을 때 사건이 가능함.

▶ 사건 속의 인물의 담당 업무가 “급여 계산”이라면 급여 계산 과정에서 합계액을 조작하고 차액을 별도 계좌로 이체 가능하도록 통제정보인 계좌번호 등을 생산하였을 가능성이 있음.

■ 결국 시스템 설계 부실이 가져온 사건으로 246개 타 자치단체에서도 동일한 사건 발생 가능성 있음

▶ 업무분장을 위배하여 급여계산과 지급 업무를 같이 담당하도록 하였을 가능성이 있음.

■ 이 경우에도 시스템 설계에 계좌정보가 통제 내지 조회정보로 정의되어 있었다면 사건발생은 불가능함.

[문제 1-2] 회계장부 따로, 영수증빙 따로, 통장 거래내역 따로

| 경기도 00시 00아파트는 2011년 3월 결산감사에서 지출결의서에 첨부된 영수증빙의 합계액이 실제 통장에서 인출된 금액 및 회계장부의 지출금액과 일치하지 않음을 발견하였다. 회계장부와 은행 인출금액은 관리사무소 시재금으로 인출한 금액을 합하여 11,547,790원이었으나 영수증빙 합계액은 11,177,280원으로 영수증빙이 370,510원 부족하였다. 지출결의서를 결재한 관리사무소장과 입주자대표회장은 이를 인지하지 못한 것이다. 이와 같은 부정이 발생한 원인은 어디에 있는가? 내부통제가 어떻게 보완되어야 하는가? |

[그림 1-12] 00아파트의 2011년 3월 10일 분개장 내역

[그림 1-13] 지출결의서에 첨부된 영수증빙들

[그림 1-14] 은행이 발행하여 워터마크가 있는 거래내역 원본

[표 1-] 영수증빙 합계액이 회계장부와, 통장거래내역 보다 370,510원 부족한 내역

| 통장(은행명) | 회계장부 (출금) | 영수증빙(출금) | 통장거래 내역 | |

| 국민은행 | 관리비통장 | 3,742,480(건강보험) 1,964,430(연말정산환급) |

1,542,920 2,199,560 8,190 14,740 187,550 47,560 90,160 46,560 198,480 174,360 4,980 45,060 |

1,964,430 (현금) 1,542,920 (지로) 2,199,560 (지로) |

| 잡수익통장 | 719,900(노인정 문고지원] | 719,900 (현금) | ||

|

소 계 |

6,426,810 | 4,560,120 | 6,426,810 | |

| 새마을 금고 | 관리비통장 | 450,000(사무실 시재금) 4,133,190[산재보험] 193,490(펌프자재) |

542,470 299,920 3,290,800 519,900 200,000 300,000 83,400 194,400 198,480 193,490 450,000(시재금) |

450,000(현금) 4,133,190(현금) 193,490(계좌이체) |

| 소 계 | 4,776,680 | 6,272,860 | 4,776,680 | |

| 농협 | 344,300 | 344,300 | 344,300 | |

| 합 계 | 11,547,790 | 11,177,280 | 11,547,790 | |

| 모 시중은행 지점장이 200억원이 넘는 고객 돈을 가로챘다 들통 나자 스스로 목숨을 끊었다. 김씨는 고객이 자신에게 직접 맡긴 돈을 모 은행의 계좌에 입금하는 것처럼 속이고, 실제로는 다른 금융회사에 있는 자신의 계좌에 입금한 뒤 수시로 인출해 사용하였다. |

[그림 1-15] 부정 발생이 가능할 정도로 내부통제가 취약한 process

[그림 1-16] 부정을 에방하기 위하여 내부통제장치가 보완된 process의 모습

[문제 1-4] 재무담당 직원, 회사돈 57억 원 횡령 사례 (2009)

| 서울 북부지방검찰청은 거액의 회삿돈을 빼돌린 혐의로 대기업 계열의 통신회사 과장 34살 권 모 씨를 구속 기소하였다. 권 씨는 지난 2007년부터 회사 외환 매입자금을 빼돌리는 등의 방법으로 모두 57억 700만 원을 횡령한 혐의를 받고 있다. 검찰은 권 씨가 분기마다 실시하는 회계감사에 적발되지 않기 위해 달러를 매수한 것처럼 가짜 장부를 꾸몄다고 설명하였다. 권 씨는 빼돌린 돈으로 주식투자와 해외여행을 하는 등 모두 개인적인 용도로 사용한 것으로 조사되었다. |

[그림 1-17] 내부통제가 취약한 회사의 업무 process[/caption]

[그림 1-18] 내부통제가 개선되어 위험성이 사라진 업무 process

[문제 1-5] 내부통제가 취약하여 발생한 삼성전자 재경팀 직원의 회계부정 사건(2012년)

| 삼성전자 자금 관련 부서에서 일하던 박씨는 2010년 4월부터 지난 10월까지 회사 출금전표와 증빙자료용 ‘수출 관련 수수료 공문’, 타행환 입금전표를 5통씩 위조한 뒤 회사와 은행에 제시해 돈을 인출한 혐의를 받고 있다. 박씨는 회사 명의 출금전표 61통을 위조하기도 했다. 박씨는 돈을 빼낸 뒤 회사의 거래 은행에서 65회에 걸쳐 165억5천60여만원을 자신 또는 환치기 업자의 계좌로 송금해 다시 해외 계좌로 빼돌리는 수법 등을 쓴 것으로 드러났다. |

[그림 1-19] 내부통제가 취약하여 직원을 부정의 유혹에 빠뜨린 부실한 업무 process

[표 1-3] 각 process 별 생산정보, 조회정보, 통제정보

| Table 1 | Table 2 | Table 3 | Table 4 | |

| Function | 수요 구매요구 | 구매주문 | 검수(창고) | 매입채무 계상 |

| 생산정보 | 품의번호(PK) 품의일자 품의자 결재자 물품명(모델번호) 수량 납품예정일 납품장소 등 |

구매번호(PK) 구매일자 구매자 결재자 단가 금액 공급자 |

검수번호(PK) 검수일자 검수자 확인자 수량 |

거래번호 1(PK) 매입채무 발생일자 청구서 대조확인 담당자 결재자 |

| 조회정보 | 물품등록번호 or 재고자산 번호 물품 스펙 |

품의번호(SK) 물품명 수량 납품예정일 등 |

구매번호(SK) 물품 스펙 공급자 |

검수번호(SK) 구매번호(SK) 금액 |

| 통제정보 | 단가 수량 |

단가 수량 공급자 계좌번호 |

||

| Table 5 | Table 6 | Table 7 | ||

| Function | 지급명령 | 지급 | 재고자산관리 | |

| 생산정보 | 지급명령번호(PK) 명령일 담당자 |

지급번호(PK) 지급일 지급액 담당자 |

거래번호 2(PK) 재고자산 발생일자 담당자 |

|

| 조회정보 | 거래번호 1(SK) 급액 |

지급명령번호(SK) 금액 공급자번호(SK) 공급자 계좌번호 공급자명 |

검수번호(SK) 거래번호 1(SK) 단가 수량 |

|

| 통제정보 | 공급자 계좌번호 |

▶ 만약 상기 표와 같이 각 Process별 정보의 생산과 조회가 서로 맞물려 연계되어 있었다면 허위 전표를 끼워 넣는 것은 불가능하였을 것임.

▶ 만약 업무 Process, DB table, 화면 layout을 객체지향으로 설계하여 일관되게 개선하지 못하였다면 삼성전자 사건은 재발 가능함.

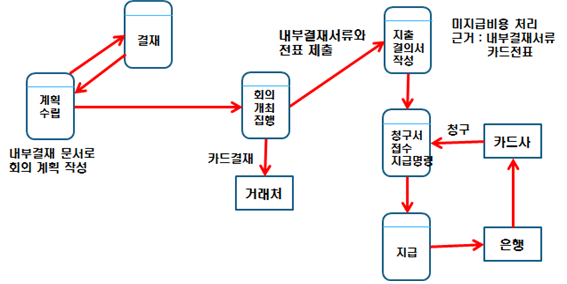

[문제 1-6] 내부통제가 취약하여 발생한 사회복지공동모금회 횡령사건(2010년)

| 사회복지공동모금회 경기지회의 사무처장 A씨는 사용처를 허위로 꾸며 운영비 3,000여만 원을 개인유흥비로 횡령했다. 그는 2009년부터 2010년 5월까지 각종 모금 사업과 관련한 회의비로 사용한다는 명목으로 서류를 허위 작성해 놓은 뒤 실제로는 법인카드로 유흥주점에서 6차례에 걸쳐 189만5,000원을 결제하는 등 유흥주점, 술집, 식당 등에서 3,324만원 이상을 개인적으로 썼다. |

▶ 만약 지회장이 몰랐을 경우는 내부권한위임 규정에 이 사례와 같은 경우 사무처장이 전결권자로 되어 있는 경우이거나 전결규정을 무시하고 사무처장이 지회장의 결재를 거짓으로 하였을 경우임

▶ 법인카드 사용지침이 존재하였다면 지회장이 결재를 거부하거나, 사무처장이 집행한 카드전표를 회의 관련 내부결재 (이 사례의 경우 허위문서) 서류와 함께 회계과에 제출하면 회계과는 근거서류를 확인하여 미지급처리 할 때 카드 결재한 곳이 부적절하다는 것을 발견할 수 있었을 것임

▶ 이 사안의 경우 법인카드 사용지침 등 내부 규정과 절차가 취약한 점이 사무처장의 부정을 야기한 것임.

[그림 1-20] 수작업시스템(manual system)을 가정한 경우 내부통제장치가 설정된 회의개최비용 처리 process

▶ 자동화시스템의 경우 내부통제장치가 [그림 1-20]과 다르게 됨.

ㅇㅇㅇ